AI server储存需求暴增,4Q25 NAND Flash前五大品牌厂营收季增23.8%

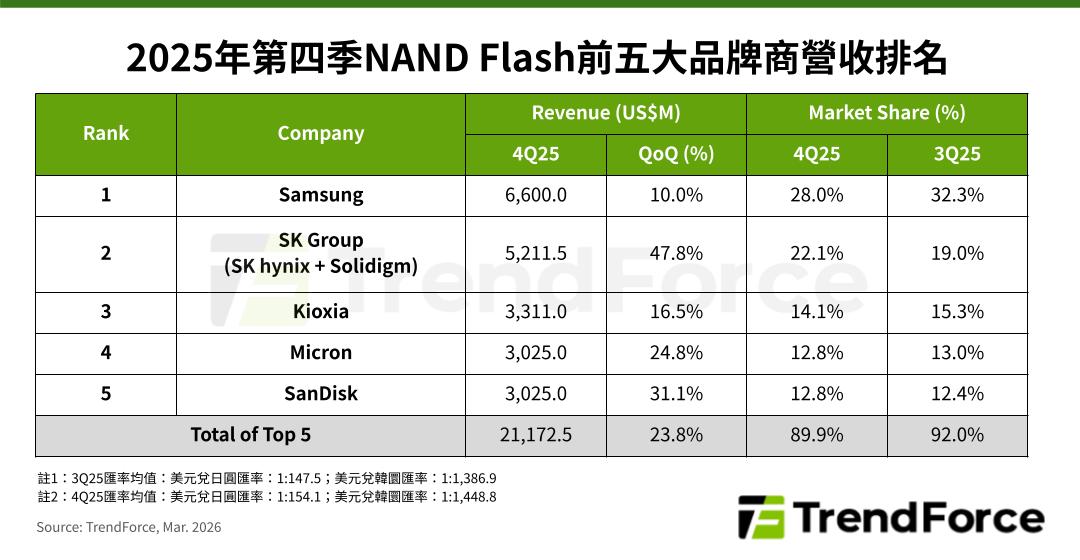

根据TrendForce最新调查,2025年第四季全球NAND Flash产业营收持续受惠于AI建置需求,前五大品牌厂营收合计大幅季增23.8%,达211.7亿美元。尤其北美云端服务供应商(CSP)布建AI server基础设施,刺激enterprise SSD需求爆发式成长,加乘HDD严重缺货、交期过长带来的转单效应,整体NAND Flash短缺情况恶化,推升价格涨势,供应商营收因此受益。

展望2026年第一季,由于NAND Flash供需严重失衡,原厂继续拉抬价格的意愿强烈,TrendForce因此上调第一季整体NAND Flash价格预估为季增85-90%,营收水准有望再度成长。

分析主要NAND Flash供应商2025年第四季营收表现,第一名Samsung营收为66亿美元,季增10%,但市占率下滑至28%。其产品平均销售价格(ASP)虽明显成长,但位元出货量因前一季高基期及制程转换损失,呈现季减。

SK Group(含SK hynix、Solidigm)营收季增高达47.8%,达52.1亿美元,助其市占跃升至22.1%,排名维持第二,位元出货成长动能来自Mobile NAND Flash和enterprise SSD。

第三名Kioxia营收为33.1亿美元,季增16.5%,其2025年第四季营收和位元出货量皆创下单季新高。Micron营收季增24.8%,近30.3亿美元,排名第四。该公司持续提高QLC产出,同时扩大供应采用第九代(G9)NAND Flash技术的产品,将有助其2026年位元产出成长。

SanDisk营收同样为近30.3亿美元,季增31.1%,排第五名。受惠整体NAND供应短缺,该公司积极拓展以往较弱的server领域,data center业务因此出现大幅进展。

TrendForce指出,2026年在可预见NAND Flash扩产有限、AI需求爆发的影响下,价格将维持高涨态势。各大原厂加速技术更迭,并转移产品重心至122TB/245TB等大容量QLC enterprise SSD,以因应生成式AI对大容量与传输速度的要求。产能资源也将持续向server端倾斜,消费类产品的供应受到排挤。